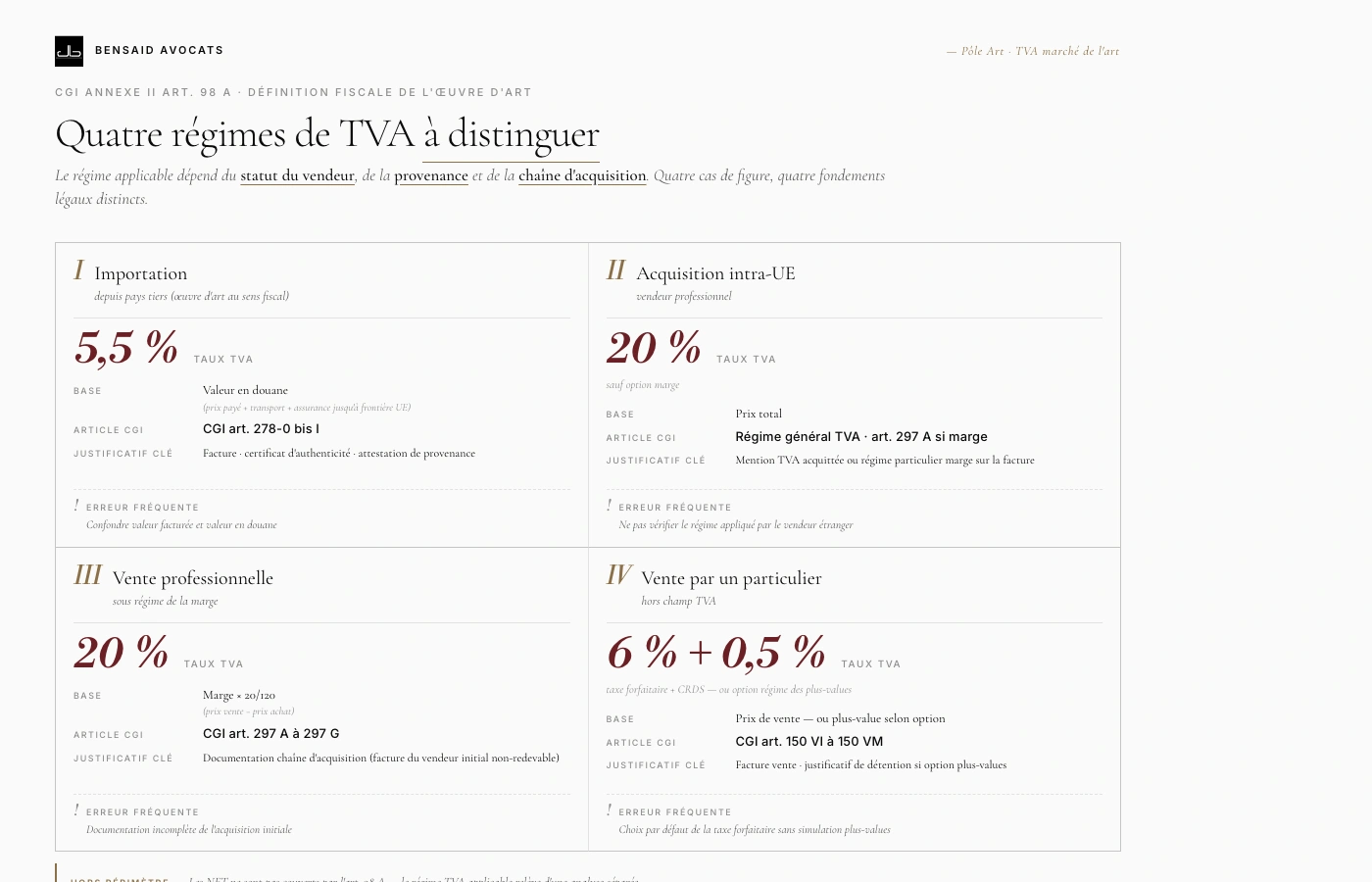

01

Importation depuis un pays tiers

Application du taux réduit de 5,5 % à la valeur en douane lorsque le bien correspond à la définition fiscale de l'œuvre d'art (CGI art. 278-0 bis I).

- Pays tiers = hors UE (Suisse, USA, Royaume-Uni post-Brexit, etc.)

- Valeur en douane = prix payé + frais de transport + assurance jusqu'à la frontière UE

- Justificatifs requis : facture, certificat d'authenticité, attestation de provenance