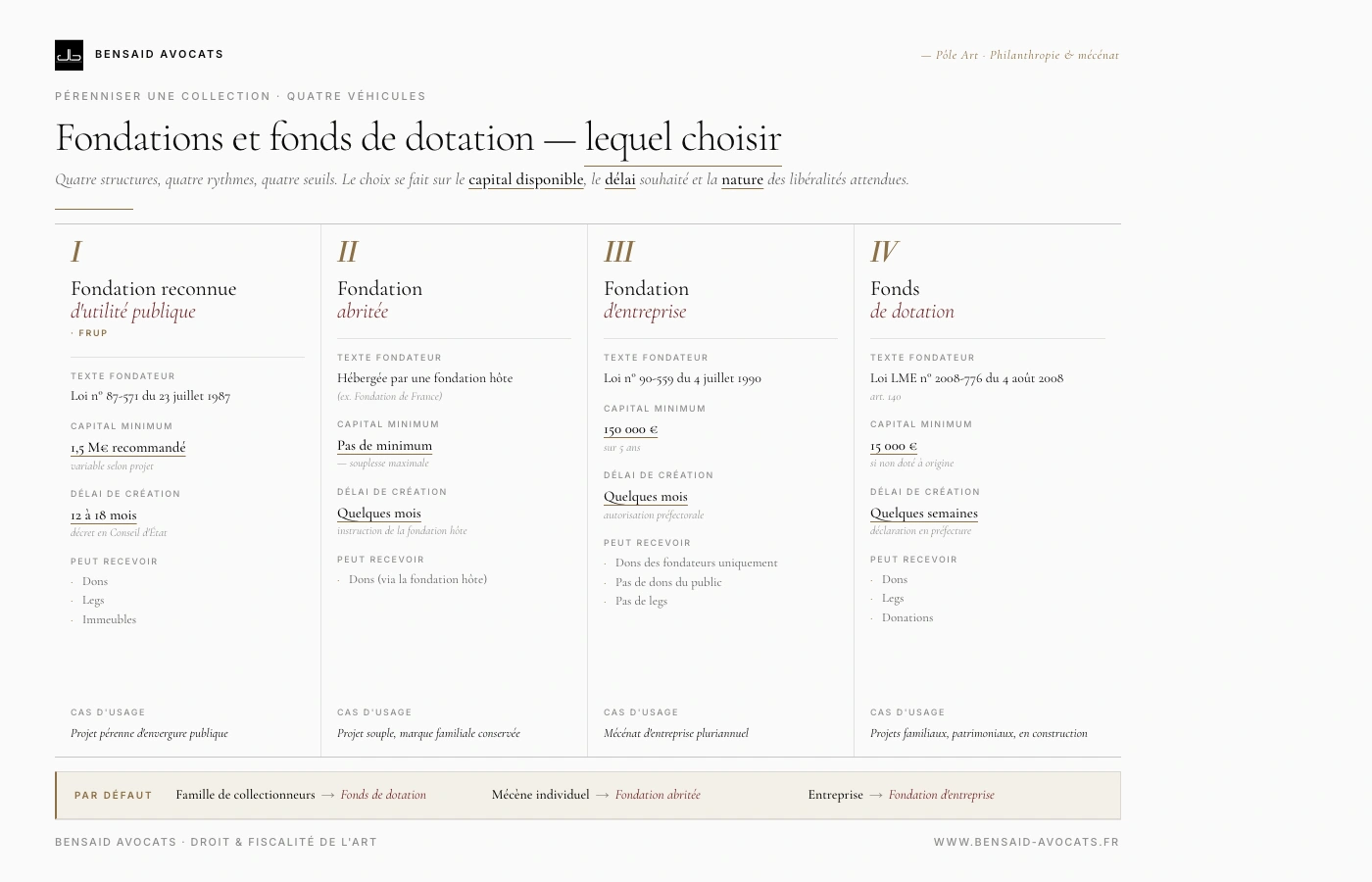

01

Fondation reconnue d'utilité publique (FRUP)

Standard de référence pour un projet philanthropique d'envergure et durable.

- Capital initial : 1,5 M€ recommandé (variable selon projet)

- Procédure : agrément par décret en Conseil d'État (12-18 mois)

- Contrôle préfectoral et avis de conseil d'administration

- Capacité juridique étendue : recevoir dons, legs, immeubles